こんにちは、八咲コンサルティングの村上です。

前回の運転資金と資金繰りへの影響について、

今回は実例で見てみたいと思います。

運転資金=売掛債権+棚卸資産―仕入債務

これはビジネスを回す上で外部に流出している資金

と表現できると思います。

在庫が増えると、手元現金が減少します。

売上債権も、入金が後ろ倒しになることで

手元現金があるべき金額より減ります。

逆に仕入債務が増えると、

払うべき資金を留保することで手元現金が増加します。

この差額が運転資金で、売上や在庫量の変化、

入金や支払い条件の変更等で増減します。

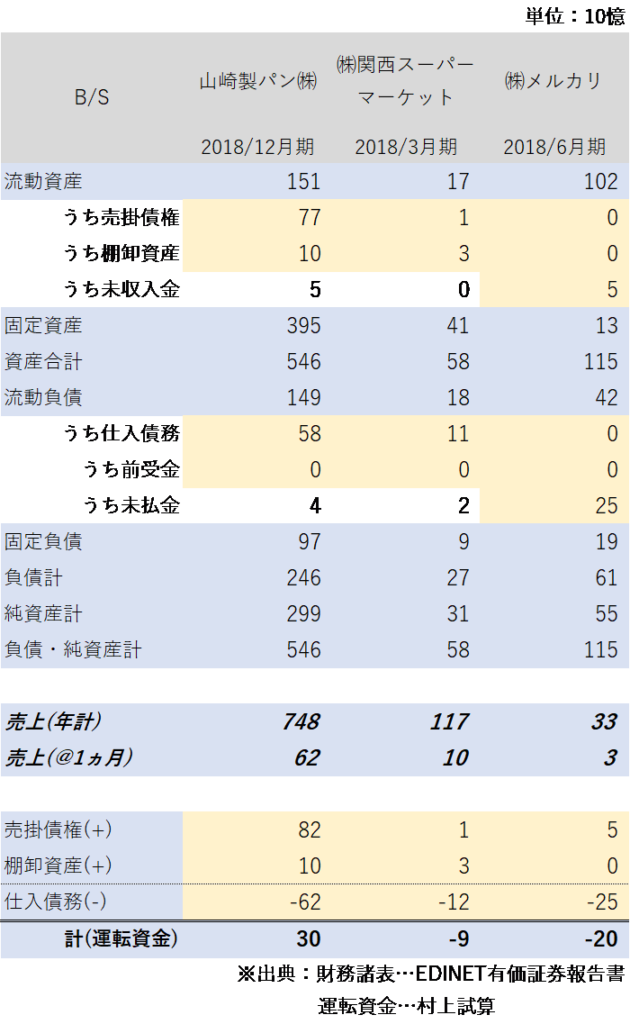

実際に全く業態の異なる上場3社で見てみましょう。

シンプルにするため、連結ではなく、単体の財務諸表を見てみます。

運転資金が最も大きいのは山崎製パン㈱です。

メーカーなので掛け売り、掛け払いであり、在庫を保有する必要があります。

しかし商品が日持ちのしないパンであり、

かつ原材料費が小麦粉など安価である為、在庫金額が大きくありません。

これが機械メーカーや製鉄業などになると、在庫金額が大きくなり

運転資金はもっと大きくなるでしょう。

一方、㈱関西スーパーマーケットは運転資金がマイナスになっています。

見ると売掛債権が少額なのに仕入債務が1ヵ月超あります。

現金商売で入金は即時なのに、支払いは掛、

かつ生鮮食品を多く扱う為在庫水準も高くなく、

結果的に資金流入するビジネスとなっています。

㈱メルカリは㈱関西スーパーマーケットよりも大規模な運転資金マイナスです。

メルカリは手数料を収益としています。

従って自前の在庫を保有する必要がありません。

出品者が販売した商品代金を購入者から受け取り、

のちに出品者に払い出す為、一時的に資金が流入してきます。

事業規模が大きくなればなる程、手元に滞留する資金は増大していきます。

※上記から、未収入金・未払金を運転資金にカウントしています

冒頭、運転資金は外部に流出している資金だと述べました。

もし今ビジネスを完全にストップした場合、

売掛債権は入金され、在庫も資金化され、仕入債務は支払われます。

すなわち、運転資金として外部に流出している資金は

時間経過とともに還流してきます。

逆に運転資金マイナスの場合は、手元にある資金が流出していきます。

このことから言えるのは、

売上減少局面に強いのは運転資金が大きくプラスの会社、

弱いのは運転資金が大きくマイナス会社であるということです。

一般的に売上が減少すると利益額も減少し、

場合によっては赤字に転落します。

この時、運転資金プラスの会社では運転資金の戻りにより

業績の悪化程には資金繰りが悪化しません。

しかしマイナスの会社では、赤字資金に加えて運転資金分の資金が流出し、

一気に資金繰りが悪化することが現実にあります。

また、手元に滞留していた資金を投資に回していた場合、

仕入債務の支払に充てる現預金がない場合もあります。

そうすると業績が厳しい局面で資金調達の必要に迫られることになります。

以上から、自社の運転資金の構造と規模を押さえておくことは

資金繰りを考える上で重要な論点であると考えます。